MY TRIP.

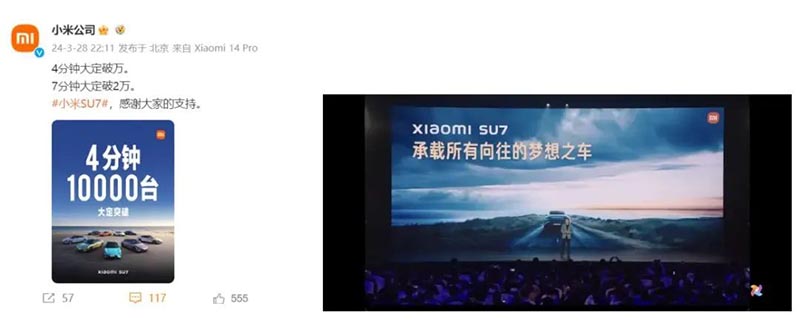

3月28日,小米SU7的盛大發(fā)布猶如一枚重磅炸彈,瞬間引爆了市場(chǎng)的熱情。這場(chǎng)持續(xù)約兩個(gè)半小時(shí)的發(fā)布會(huì),在抖音平臺(tái)吸引了近1200萬人次的直播觀看,其火爆程度可見一斑。

更令人矚目的是,新車在發(fā)布后僅4分鐘內(nèi)便突破萬輛大定,7分鐘內(nèi)更是飆升至2萬,上市短短27分鐘便鎖定了5萬臺(tái)訂單,完美詮釋了“上市即熱銷”的盛況,小米汽車也因此被賦予了繼特斯拉之后“新鲇魚”的稱號(hào),SU7更是成為了2024年汽車界萬眾矚目的焦點(diǎn)。

這一強(qiáng)勢(shì)入場(chǎng),不僅加劇了新能源汽車市場(chǎng)的競(jìng)爭(zhēng)格局,促使如問界、極氪、小鵬等品牌紛紛采取降價(jià)策略應(yīng)對(duì),同時(shí)也將新能源汽車的風(fēng)潮推向了新的高潮。然而,在看似繁榮的市場(chǎng)背后,我國(guó)新能源汽車行業(yè)正經(jīng)歷著高質(zhì)量發(fā)展的嚴(yán)峻考驗(yàn),眾多品牌在這條賽道上的突圍之路依舊充滿挑戰(zhàn)。

曾有一句話流傳甚廣:“風(fēng)來了,豬都會(huì)飛。”然而,當(dāng)風(fēng)的喧囂逐漸平息,人們才恍然大悟,那些隨風(fēng)起舞的,最終也可能因風(fēng)停而墜落。在資本的浪潮中,每一個(gè)看似光鮮的風(fēng)口背后,都隱藏著不確定的命運(yùn)。資本的力量雖大,能吹起萬千風(fēng)口,但真正能站穩(wěn)腳跟的,還是那些擁有堅(jiān)實(shí)基礎(chǔ)和明確方向的企業(yè)。

在消費(fèi)市場(chǎng)的廣闊舞臺(tái)上,一幕幕加速奔跑與跌倒撤場(chǎng)的畫面交替上演。這背后的原因,錯(cuò)綜復(fù)雜,卻可大致歸結(jié)為四個(gè)維度:

· 經(jīng)濟(jì)理性的覺醒:隨著經(jīng)濟(jì)的發(fā)展,消費(fèi)者愈發(fā)注重理性消費(fèi),追求節(jié)儉、環(huán)保與健康的生活方式,這一趨勢(shì)正悄然改變著市場(chǎng)的格局。

· 社會(huì)競(jìng)爭(zhēng)的加?。好鎸?duì)日益激烈的市場(chǎng)競(jìng)爭(zhēng)和未來的不確定性,消費(fèi)者更傾向于選擇那些精簡(jiǎn)實(shí)用、性價(jià)比高的商品和服務(wù),這進(jìn)一步加劇了市場(chǎng)的分化。

· 人口結(jié)構(gòu)的變遷:新家庭結(jié)構(gòu)的形成,如少子化、老齡化等,正在重塑著消費(fèi)習(xí)慣和市場(chǎng)需求,為市場(chǎng)帶來了新的挑戰(zhàn)與機(jī)遇。

· 精神需求的提升:在物質(zhì)得到滿足的今天,消費(fèi)者越來越重視商品和服務(wù)所帶來的情緒價(jià)值,這成為影響購買決策的重要因素之一。

進(jìn)入2024年,回顧往昔,那些曾被視為投資熱土的風(fēng)口,如今卻有不少已淪為“燒錢賺吆喝”、“融資吊口氣”的代名詞。以下是一些具有代表性的例子:

消費(fèi)賽道的風(fēng)口幻滅

· 消失的「互聯(lián)網(wǎng)風(fēng)口」(元宇宙、新消費(fèi)、共享辦公)

· 消失的「?jìng)鹘y(tǒng)大賣場(chǎng)」

· 消失的「量販?zhǔn)終TV」

· 消失的「早教機(jī)構(gòu)」

· 消失的「天然鉆石」

商業(yè)趨勢(shì)的變遷

· 消費(fèi)品牌從一二線城市走向縣域:消失的“一二線城市高光”

· 消費(fèi)場(chǎng)景從購物中心走向街區(qū):消失的“盒子mall”繁榮

#1 消失的「互聯(lián)網(wǎng)風(fēng)口」

步入2023年,新經(jīng)濟(jì)領(lǐng)域的天際線經(jīng)歷了戲劇性的轉(zhuǎn)折,其中元宇宙與新消費(fèi)兩大賽道尤為引人注目,它們的命運(yùn)如同過山車般急轉(zhuǎn)直下,成為了市場(chǎng)關(guān)注的焦點(diǎn)。與此同時(shí),共享辦公領(lǐng)域也迎來了Wework申請(qǐng)破產(chǎn)保護(hù)的重磅消息,進(jìn)一步加劇了這一年的經(jīng)濟(jì)波動(dòng)。

元宇宙

大廠急速撤軍,資本進(jìn)退維谷

在快速變化的新經(jīng)濟(jì)浪潮中,每一個(gè)風(fēng)口都如同流星劃過夜空,璀璨而短暫。元宇宙,這個(gè)曾經(jīng)被無數(shù)企業(yè)和投資者寄予厚望的領(lǐng)域,也未能逃脫這一宿命,它在ChatGPT等新興技術(shù)的沖擊下迅速褪色,市場(chǎng)仿佛一夜之間跨入了后元宇宙時(shí)代。

回望元宇宙的輝煌時(shí)刻,視頻游戲領(lǐng)域的佼佼者Roblox憑借“元宇宙第一股”的身份榮耀上市,而全球社交巨頭Facebook更是毅然更名為Meta,全面擁抱元宇宙的未來。這股熱潮不僅吸引了科技巨頭的爭(zhēng)相布局,還引發(fā)了各行各業(yè)的廣泛參與,從愛奇藝、理想汽車到蜜雪冰城、雙匯,各行各業(yè)的企業(yè)都試圖在元宇宙的藍(lán)海中分一杯羹,元宇宙一詞幾乎被泛化到了極致。

吉利汽車集團(tuán)旗下高端品牌領(lǐng)克(Lynk&Co)聯(lián)合百度元宇宙平臺(tái)希壤共同打造的「領(lǐng)克樂園」首期汽車數(shù)字展廳

在文旅領(lǐng)域,盡管AR導(dǎo)游、VR全景游覽等元宇宙相關(guān)技術(shù)得到了初步應(yīng)用,但整體而言,其市場(chǎng)接受度和商業(yè)化進(jìn)程仍顯緩慢。盡管如此,地方政府和文旅機(jī)構(gòu)仍對(duì)元宇宙寄予厚望,紛紛投入巨資扶持相關(guān)項(xiàng)目,期待其能成為推動(dòng)產(chǎn)業(yè)升級(jí)的新引擎。

陜西“博物館與美好生活”文博之夜活動(dòng)開幕式

推出四位虛擬“文物智慧推薦官”

隨著時(shí)間的推移,元宇宙的熱度逐漸退去。Roblox的股價(jià)跌破了發(fā)行價(jià),Meta的掌舵人扎克伯格也不得不承認(rèn)元宇宙已不再是公司的首要任務(wù)。與此同時(shí),微軟等科技巨頭則迅速調(diào)整戰(zhàn)略,全力擁抱ChatGPT這一新興領(lǐng)域。

在國(guó)內(nèi)市場(chǎng),元宇宙的撤退信號(hào)同樣明顯。PICO傳出裁員消息,騰訊XR業(yè)務(wù)線也面臨崗位取消的困境。投融資數(shù)據(jù)更是直觀地反映了市場(chǎng)的變化:雖然2022年全球元宇宙產(chǎn)業(yè)融資總額依然龐大,但進(jìn)入2023年后,融資事件數(shù)量明顯減少,且資金更加集中于硬件和基礎(chǔ)設(shè)施領(lǐng)域,顯示出投資者對(duì)元宇宙未來發(fā)展的謹(jǐn)慎態(tài)度。此外,融資市場(chǎng)的頭部效應(yīng)愈發(fā)明顯,少數(shù)大型項(xiàng)目占據(jù)了絕大多數(shù)的資金份額。

新消費(fèi)

欠薪、關(guān)店、銷量不振,頂流接連倒下

相較于元宇宙的迷霧與未知,新消費(fèi)領(lǐng)域的衰敗顯得更為慘烈,2023年不幸地被銘記為新消費(fèi)品牌遭遇“群體性滑坡”的標(biāo)志性年份。從新茶飲的泡沫破滅,到新式餐飲的風(fēng)光不再,戶外運(yùn)動(dòng)、零食、美妝等多個(gè)細(xì)分市場(chǎng)均未能幸免,昔日網(wǎng)紅品牌的輝煌逐一黯淡,紛紛折戟沉沙。

部分新消費(fèi)品牌

回溯往昔,新消費(fèi)浪潮的興起不過是短短數(shù)載春秋。2019年,是這一波浪潮的鼎盛時(shí)期,鐘薛高、三頓半、江小白、元?dú)萆?、完美日記、瑞幸、泡泡瑪特等一眾新興品牌如同璀璨星辰,迅速捕獲了年輕消費(fèi)者的心,成為市場(chǎng)追捧的寵兒。彼時(shí),資本的洪流洶涌而至,喜茶、蜜雪冰城、墨茉點(diǎn)心局、和府撈面等品牌相繼獲得巨額融資,開啟了瘋狂的擴(kuò)張之路,奈雪的茶更是成功上市,被譽(yù)為“新茶飲界的領(lǐng)航者”。這一切的繁榮,無疑離不開資本的強(qiáng)力推手。

然而,好景不長(zhǎng),隨著資本的狂歡逐漸退去,新消費(fèi)領(lǐng)域的泡沫開始顯現(xiàn)。2023年,該領(lǐng)域的融資數(shù)據(jù)大幅下滑,全年共完成657起公開融資,總金額僅為353.9億元,不及前一年的半數(shù),與2021年的盛況相比更是天壤之別。在這一背景下,眾多曾經(jīng)風(fēng)光無限的新消費(fèi)品牌紛紛陷入困境,裁員、虧損成為常態(tài),不少品牌甚至面臨生死存亡的考驗(yàn)。

烘焙業(yè)態(tài):

· 3月,有“烘焙第一股”之稱的克莉絲汀在歷經(jīng)9年虧損后,宣布暫時(shí)關(guān)閉所有門店;

· 3月,網(wǎng)紅蛋糕品牌熊貓不走因資金鏈問題而停工;

· 新中式烘焙網(wǎng)紅品牌虎頭局渣打餅行也被曝成本失控、資金鏈斷裂,隨后進(jìn)行了大規(guī)模關(guān)店;

· 墨茉點(diǎn)心局,主動(dòng)撤出了北京、杭州、武漢等城市,退守長(zhǎng)沙大本營(yíng)。

下半年,曾經(jīng)被譽(yù)為“雪糕刺客”的鐘薛高,也不得不放下身段,降價(jià)求生,但仍難掩其困境。

新式茶咖(酸奶):

· 精品咖啡品牌Seesaw被爆欠貨款,過去一年關(guān)掉了43家門店,幾乎是2021年的開店數(shù)量;

· 高端酸奶品牌茉酸奶被上海市消保委;

· 網(wǎng)紅茶飲伏小桃被曝大規(guī)模閉店。曾開出超270家門店,去年關(guān)店超180家,目前僅剩不到30家,已暫停加盟;

· 奈雪關(guān)停中端茶飲品牌“臺(tái)蓋”,曾在深圳、武漢等地開出60多家門店;

· 喜茶此前推出的平價(jià)子品牌“喜小茶”,也在前年年底關(guān)掉了最后一家門店;

· coco都可、一點(diǎn)點(diǎn)、黑瀧堂等品牌,都曾傳出門店大規(guī)模收縮的消息。

最后一家喜小茶門店關(guān)閉

(位于廣州城投大廈,是廣州第一家喜小茶)

在新茶飲的競(jìng)技場(chǎng)上,盡管挑戰(zhàn)重重,但依舊不乏堅(jiān)韌不拔的勇者。蜜雪冰城與古茗正奮力沖刺港交所,力爭(zhēng)成為“新茶飲第二股”的榮耀桂冠,這場(chǎng)IPO競(jìng)賽的激烈程度可見一斑。此外,頭部品牌并未止步于國(guó)內(nèi)市場(chǎng),而是將目光投向了更廣闊的海外天地,積極尋求出海機(jī)遇,以期在全球范圍內(nèi)拓展版圖。

與此同時(shí),地方特色品牌如雨后春筍般涌現(xiàn),為奶茶界注入了新的活力。廣西的阿嬤手作、云南的霸王茶姬、西安的茶話弄、西藏的阿刁等,這些帶著濃厚地域色彩的新勢(shì)力,正逐步嶄露頭角,有望成為行業(yè)的新晉翹楚,引領(lǐng)奶茶文化的多元發(fā)展。

然而,新消費(fèi)領(lǐng)域的挑戰(zhàn)遠(yuǎn)不止于此。去年以來,多個(gè)知名品牌也遭遇了前所未有的困境。“小酒館第一股”海倫司在上市后的短短19個(gè)月內(nèi),便因巨額虧損而引發(fā)廣泛關(guān)注。其門店數(shù)量的減少,更是直觀地反映了市場(chǎng)的嚴(yán)峻形勢(shì)。超級(jí)文和友在深圳、廣州的門店也遭遇了客流枯竭的困境,即便進(jìn)行升級(jí)改造,也難以挽回頹勢(shì)。

此外,曾經(jīng)風(fēng)光無限的明星餐飲品牌也未能幸免。陳赫的賢合莊、鄭愷的火鳳祥、杜海濤的辣斗辣等,這些曾經(jīng)備受追捧的餐飲品牌,如今卻紛紛面臨撤店、歇業(yè)的困境。它們的快速擴(kuò)張似乎并未帶來持久的繁榮,反而因管理不善、品質(zhì)下滑等問題而失去了消費(fèi)者的信任。

更令人唏噓的是,一些由明星投資或代言的餐飲品牌,如斗鎏火鍋、黃粱一孟、熱辣壹號(hào)等,也已逐漸淡出人們的視線。這些品牌的消失,不僅讓人感嘆新消費(fèi)市場(chǎng)的殘酷競(jìng)爭(zhēng),也提醒我們,無論品牌背后有多少光環(huán)和資源,若不能持續(xù)創(chuàng)新、提升品質(zhì)和服務(wù),終將難以逃脫被淘汰的命運(yùn)。

蕉下在IPO之路上屢遭挫敗,其高昂的定價(jià)策略持續(xù)引發(fā)公眾熱議,成為市場(chǎng)關(guān)注的焦點(diǎn)之一。這一困境并非孤例,縱觀整個(gè)新消費(fèi)領(lǐng)域,從餐飲到國(guó)貨美妝、電子煙、潮玩等多個(gè)熱門賽道,均出現(xiàn)了顯著的降溫趨勢(shì)。

國(guó)貨美妝,這一曾經(jīng)備受追捧的細(xì)分領(lǐng)域,如今正面臨品牌力與價(jià)格優(yōu)勢(shì)的雙重缺失。消費(fèi)者對(duì)網(wǎng)紅營(yíng)銷的免疫力日益增強(qiáng),使得傳銷手段難以再激起市場(chǎng)的熱烈反響。這一變化在雙11購物節(jié)上體現(xiàn)得尤為明顯,曾經(jīng)作為國(guó)貨美妝品牌展示實(shí)力的舞臺(tái),如今卻更多地被國(guó)際大牌所占據(jù)。

此外,新消費(fèi)領(lǐng)域的幾家代表性上市公司,如逸仙電商、奈雪的茶、霧芯科技、泡泡瑪特等,也未能幸免于市場(chǎng)的寒意。與上市之初的輝煌相比,這些公司的總市值已大幅縮水,蒸發(fā)了數(shù)千億元之巨。這一現(xiàn)象不僅反映了市場(chǎng)的理性回歸,也預(yù)示著新消費(fèi)領(lǐng)域正經(jīng)歷一場(chǎng)深刻的調(diào)整與洗牌。

共享辦公

被遺忘的風(fēng)口,疫情后團(tuán)滅

去年10月初,共享辦公行業(yè)的先驅(qū)者Wework,其昔日高達(dá)47億美元的輝煌估值未能庇護(hù)其免于財(cái)務(wù)困境,正式宣告無力償付一筆即將到期的9500萬美元債券利息,這一消息如同寒冰刺骨,徹底暴露了Wework緊繃的財(cái)務(wù)神經(jīng)。經(jīng)過一番掙扎,Wework最終不得不踏上申請(qǐng)破產(chǎn)保護(hù)的艱難之路,其背負(fù)的186億美元巨額債務(wù)成為了壓垮駱駝的最后一根稻草。

值得注意的是,盡管Wework的破產(chǎn)陰霾并未直接波及至其在中國(guó)市場(chǎng)的分支,但共享辦公模式在中國(guó)的發(fā)展軌跡卻已悄然顯現(xiàn)出疲態(tài)。

回望2019年之前,共享辦公市場(chǎng)曾經(jīng)歷了一段高歌猛進(jìn)的黃金時(shí)期,SOHO 3Q、優(yōu)客工場(chǎng)、WE+等眾多知名品牌如雨后春筍般涌現(xiàn),市場(chǎng)規(guī)模實(shí)現(xiàn)了驚人的翻倍式增長(zhǎng)。然而,好景不長(zhǎng),隨著過度擴(kuò)張的惡果顯現(xiàn)、財(cái)務(wù)壓力的日益沉重以及運(yùn)營(yíng)管理的種種不足,加之近三年來的特殊外部環(huán)境影響,眾多共享辦公企業(yè)紛紛陷入虧損泥潭,難以自拔。

Wework的破產(chǎn),無疑成為了共享辦公行業(yè)的一個(gè)標(biāo)志性事件,它不僅是投資熱潮退去后留下的一個(gè)深刻教訓(xùn),更是對(duì)整個(gè)共享辦公商業(yè)模式的一次嚴(yán)峻考驗(yàn)。此刻,共享辦公行業(yè)正站在一個(gè)十字路口,面臨著重新評(píng)估自身價(jià)值、深刻反思未來發(fā)展路徑的重要時(shí)刻。

#2 消失的「?jìng)鹘y(tǒng)大賣場(chǎng)」

城市中的傳統(tǒng)大型超市正經(jīng)歷著前所未有的變革浪潮,其關(guān)閉速度之快令人咋舌。這一現(xiàn)象背后,是線上購物風(fēng)潮的興起與會(huì)員制超市的崛起,共同繪制了零售業(yè)的新圖景。這一轉(zhuǎn)變,不僅是商業(yè)模式的更迭,更是互聯(lián)網(wǎng)時(shí)代下消費(fèi)習(xí)慣與生活方式深刻變革的寫照,其中“家樂福”的興衰軌跡尤為典型。

家樂福,這個(gè)自1959年起源于法國(guó)、1995年踏入中國(guó)大陸的零售巨頭,曾以其龐大的規(guī)模和領(lǐng)先的市場(chǎng)地位,在中國(guó)市場(chǎng)掀起波瀾。在其進(jìn)入中國(guó)的初期,家樂福迅速擴(kuò)張,門店數(shù)量一度領(lǐng)先行業(yè),成為歐洲第一大零售商在中國(guó)市場(chǎng)的驕傲。

《當(dāng)我飛奔向你》劇照

然而,好景不長(zhǎng),自2018年起,家樂福開始面臨嚴(yán)峻的挑戰(zhàn),門店關(guān)閉潮席卷而來,尤其是2022年至2023年上半年間,關(guān)店數(shù)量激增,且多集中在一線城市,昔日的輝煌逐漸褪色。

2023年8月21日,北京家樂福四元橋店進(jìn)入閉店倒計(jì)時(shí)

現(xiàn)場(chǎng)大多貨架已空,一片狼藉

家樂福的困境并非孤例,永輝超市、沃爾瑪?shù)任羧樟闶劢绲馁咄瑯游茨苄颐狻S垒x超市,作為生鮮超市的先行者,曾享受過長(zhǎng)達(dá)十年的增長(zhǎng)盛宴,但近三年來也不得不面對(duì)閉店潮的殘酷現(xiàn)實(shí)。沃爾瑪同樣未能抵擋住新型零售業(yè)態(tài)的沖擊,關(guān)店數(shù)量亦不在少數(shù)。

這一切變化,皆因零售業(yè)電商格局的深刻變革。O2O模式的興起,加之生鮮電商、社區(qū)團(tuán)購、線上線下綜合電商及“買手制”會(huì)員超市等新興業(yè)態(tài)的涌現(xiàn),為傳統(tǒng)大型超市帶來了前所未有的沖擊。特別是在疫情三年的催化下,消費(fèi)者更加傾向于線上購物的便捷與實(shí)惠,傳統(tǒng)超市的吸引力大打折扣。

在今天,年輕人愛逛什么?

會(huì)員制倉儲(chǔ)超市正逐漸成為年輕群體追捧的新風(fēng)尚,其獨(dú)特的魅力在于部分品牌獨(dú)家推出的網(wǎng)紅商品,以及這些超市在網(wǎng)絡(luò)上精心構(gòu)建的“中產(chǎn)生活風(fēng)尚”形象。這一趨勢(shì)促使眾多年輕人特意騰出寶貴的一天時(shí)間,前往如山姆、Costco、盒馬X會(huì)員店、Fudi等熱門地點(diǎn)探索購物,幾乎形成了一股不可小覷的當(dāng)代潮流。尤為引人注目的是,山姆超市在中國(guó)市場(chǎng)憑借其會(huì)員制度,每年成功吸納的會(huì)員費(fèi)已輕松突破10億元大關(guān),彰顯了這一新型零售模式在年輕消費(fèi)群體中的巨大影響力和商業(yè)價(jià)值。

全球知名會(huì)員制倉儲(chǔ)式連鎖超市開市客(Costco)

此外,隨著網(wǎng)紅營(yíng)銷的盛行,短視頻平臺(tái)上走紅的東北大集與南方菜市場(chǎng),已經(jīng)華麗轉(zhuǎn)身成為年輕人爭(zhēng)相前往的熱門打卡地,它們不僅僅是購物場(chǎng)所,更是承載了年輕人追求新鮮體驗(yàn)、探尋生活樂趣的新地標(biāo)。

#3 消失的「量販?zhǔn)終TV」

近九年間,KTV行業(yè)遭遇了前所未有的寒冬,約有七萬家KTV黯然退場(chǎng),標(biāo)志著這一曾風(fēng)靡一時(shí)的年輕人娛樂圣地正逐漸失去其往日的光輝。

曾經(jīng),KTV是青春聚會(huì)、潮流引領(lǐng)的代名詞,承載著80、90后無數(shù)歡樂的記憶與時(shí)光。然而,隨著時(shí)代的變遷與娛樂方式的多元化,KTV似乎已不再是年輕一代的首選,其身影在00后的生活中愈發(fā)模糊。相反,中老年人群體卻意外地成為了KTV白天時(shí)段的???,這一現(xiàn)象深刻反映了KTV行業(yè)的時(shí)代轉(zhuǎn)型與受眾變化。昔日的潮流符號(hào),如今卻似乎成為了“時(shí)代的回憶”,引人感慨。

回溯至上世紀(jì)90年代,KTV行業(yè)迎來了其輝煌的黃金時(shí)期,錢柜、K歌之王、純K、溫莎、唱吧、魅KTV、星聚會(huì)等眾多品牌如雨后春筍般涌現(xiàn),它們?cè)诔鞘械暮诵纳倘Ω?jìng)相綻放,成為了當(dāng)時(shí)娛樂消費(fèi)領(lǐng)域的璀璨明星,全國(guó)KTV門店數(shù)量更是驚人地突破了12萬大關(guān)。

然而,到了2024年,KTV行業(yè)的景象卻已今非昔比。據(jù)天眼查最新數(shù)據(jù)顯示,全國(guó)現(xiàn)存的KTV門店數(shù)量已驟減至不足5萬家,與昔日盛況形成了鮮明對(duì)比。這九年間,KTV行業(yè)經(jīng)歷了前所未有的洗牌與萎縮,累計(jì)減少的門店數(shù)量高達(dá)7萬余家,這一數(shù)字竟與近年來迅速崛起的劇本殺門店數(shù)量相去不遠(yuǎn),令人唏噓不已。

而這一切的轉(zhuǎn)折點(diǎn),無疑要追溯到2015年。那一年,被譽(yù)為KTV行業(yè)領(lǐng)頭羊的錢柜品牌,其北京首家門店“朝外錢柜”黯然關(guān)張,這一事件如同多米諾骨牌的第一張,引發(fā)了行業(yè)內(nèi)一系列連鎖反應(yīng)。隨后,夏綠地、好樂迪、K歌之王等知名品牌也紛紛步其后塵,在全國(guó)范圍內(nèi)上演了一幕幕關(guān)店謝幕的悲劇。數(shù)據(jù)顯示,KTV經(jīng)營(yíng)場(chǎng)所的數(shù)量在2015年達(dá)到歷史巔峰后,便開始了不可逆轉(zhuǎn)的下滑趨勢(shì),至2021年已暴跌至6萬多家,KTV行業(yè)二十年的輝煌與繁榮,仿佛一夜之間成為了過眼云煙。

近年來,KTV行業(yè)試圖通過迷你KTV的形式尋求自救之路,然而這一嘗試并未能扭轉(zhuǎn)頹勢(shì),效果并不顯著。

深入分析其背后的原因,不難發(fā)現(xiàn),互聯(lián)網(wǎng)與智能手機(jī)的普及成為了重要的催化劑。隨著線上K歌軟件如唱吧、全民K歌等的蓬勃發(fā)展,年輕消費(fèi)者們能夠隨時(shí)隨地享受K歌的樂趣,這些平臺(tái)不僅滿足了他們的娛樂需求,還巧妙地規(guī)避了現(xiàn)代社交中的尷尬與恐懼,同時(shí)降低了消費(fèi)成本,迅速贏得了年輕人的青睞。

此外,線下娛樂市場(chǎng)的多元化也為KTV行業(yè)帶來了前所未有的挑戰(zhàn)。戶外燒烤、滑雪、飛盤、露營(yíng)等親近自然的活動(dòng),以及游樂場(chǎng)、劇本殺、夜店、密室逃脫等充滿創(chuàng)意與刺激的娛樂方式,如雨后春筍般涌現(xiàn),不斷吸引著年輕人的目光與腳步。這些新興娛樂項(xiàng)目以其獨(dú)特的魅力和體驗(yàn),逐漸取代了KTV在年輕人心中的地位,成為了他們休閑娛樂的新寵。

在今天,年輕人喜歡去哪里?

在當(dāng)代年輕人的娛樂版圖中,KTV已不再是獨(dú)占鰲頭的選項(xiàng)。劇本殺、密室逃脫、酒吧與Live house等新興娛樂方式如雨后春筍般涌現(xiàn),它們憑借各自的獨(dú)特魅力,不斷蠶食著KTV曾經(jīng)穩(wěn)固的市場(chǎng)份額。

Live house

劇本殺現(xiàn)場(chǎng)

特別是2023年,作為后疫情時(shí)代的第一年,線下娛樂業(yè)迎來了全面復(fù)蘇,音樂節(jié)、明星演唱會(huì)接踵而至,citywalk(城市漫步)成為新風(fēng)尚,旅游熱潮再度興起,這些跨界的娛樂形式更是進(jìn)一步擠壓了KTV本就有限的生存空間。

商場(chǎng)的業(yè)態(tài)也在悄然變化,那些曾經(jīng)以KTV為主力店的場(chǎng)景,如今被更具“閑適氛圍”的live house、精致小酒館、個(gè)性化小劇場(chǎng)、沉浸式劇本殺體驗(yàn)館以及心跳加速的密室逃脫所取代。在這個(gè)充滿無限選擇與可能的時(shí)代,KTV似乎逐漸失去了往日的光環(huán),不再是年輕人心中的首選娛樂方式。

#4 消失的「早教機(jī)構(gòu)」

國(guó)內(nèi)早教機(jī)構(gòu),曾經(jīng)歷過一段“野蠻生長(zhǎng)”的繁榮時(shí)期,如今卻不可避免地陷入了倒閉的浪潮之中。

這一轉(zhuǎn)變,與外部環(huán)境的劇烈變動(dòng)密不可分。疫情的持續(xù)沖擊、人口紅利的逐漸消失,以及國(guó)家“雙減”政策的重拳出擊,共同構(gòu)成了對(duì)早教行業(yè)乃至整個(gè)教育培訓(xùn)領(lǐng)域的嚴(yán)峻考驗(yàn)。在這樣的背景下,K12學(xué)科培訓(xùn)等傳統(tǒng)教育機(jī)構(gòu)紛紛選擇關(guān)閉門店、撤離市場(chǎng)或?qū)で筠D(zhuǎn)型,整個(gè)教培行業(yè)的未來預(yù)期降至歷史低點(diǎn),行業(yè)風(fēng)向標(biāo)發(fā)生了根本性的變化。

回望2016年,“二孩”政策的出臺(tái)為早教行業(yè)注入了新的活力,吸引了大量資本的涌入。眾多早教公司抓住這一機(jī)遇,迅速擴(kuò)張版圖,無論是通過直營(yíng)模式鞏固市場(chǎng)地位,還是采用加盟方式迅速擴(kuò)大規(guī)模,都旨在成為行業(yè)內(nèi)的領(lǐng)軍企業(yè)。然而,隨著市場(chǎng)環(huán)境的急劇變化,這些曾經(jīng)的輝煌與繁榮仿佛一夜之間成為了過眼云煙,與早教機(jī)構(gòu)一同沉寂在了行業(yè)的寒冬之中。

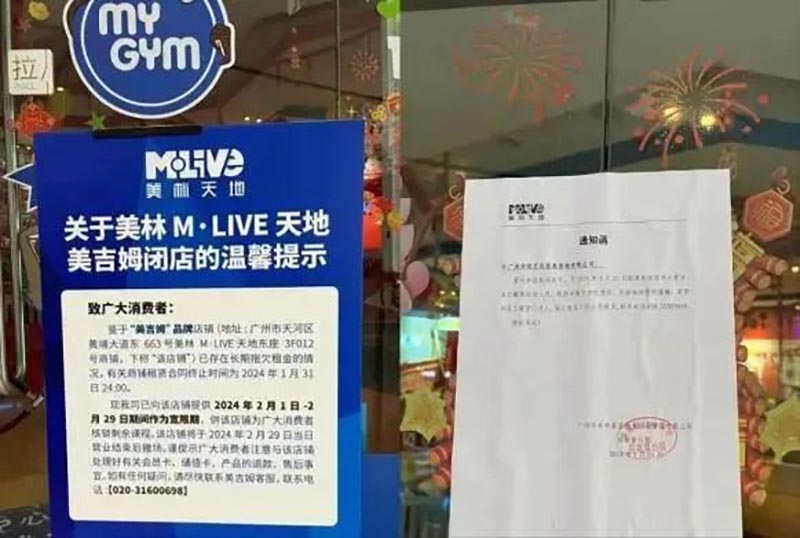

當(dāng)前,早教行業(yè)的巨頭們正面臨著前所未有的困境與挑戰(zhàn)。美吉姆,作為行業(yè)內(nèi)的知名品牌,其財(cái)務(wù)狀況令人堪憂,巨額虧損高達(dá)11億,并不得不關(guān)閉超過100家門店以應(yīng)對(duì)危機(jī)。而另一國(guó)際早教品牌金寶貝,在200多個(gè)城市曾擁有600余家門店的輝煌,也在2023年末遭遇了重大挫折,全國(guó)多地門店突然宣布關(guān)閉或搬遷,如北京宋家莊、房山長(zhǎng)陽、石景山泰和翠微等中心均未能幸免。

數(shù)據(jù)顯示,早教市場(chǎng)的格局正在發(fā)生劇烈變動(dòng)。昔日,金寶貝與美吉姆分別坐擁559家和562家門店,本土品牌紅黃藍(lán)更是以1300家線下機(jī)構(gòu)的龐大規(guī)模傲視群雄。然而,截至2023年第三季度,這些頭部品牌的門店數(shù)量普遍減少了三到五成,其他如小馬快跑、悅寶園等品牌更是遭遇了半數(shù)以上的門店縮減,而紐約國(guó)際、七田真等品牌則幾乎全面撤退,門店數(shù)量接近清零。

更令人擔(dān)憂的是,早教機(jī)構(gòu)的“跑路”現(xiàn)象頻發(fā),為新近本就動(dòng)蕩的行業(yè)雪上加霜。新愛嬰、東方愛嬰、悅寶園、小馬快跑、七田真、紐約國(guó)際等多家知名早教品牌均被曝出閉店、跑路等負(fù)面新聞,嚴(yán)重影響了消費(fèi)者的信任與行業(yè)的穩(wěn)定。

進(jìn)入2024年,僅短短三個(gè)月時(shí)間,頭部早教機(jī)構(gòu)的困境便頻頻見諸報(bào)端。特別是“早教第一股”美吉姆,其廣州門店在1月22日就被曝出跑路事件,緊接著深圳門店也全部停業(yè),隨后更是在全國(guó)范圍內(nèi)引發(fā)了連鎖反應(yīng),多家門店相繼關(guān)閉。財(cái)報(bào)數(shù)據(jù)更是直觀地反映了美吉姆的困境,從2021年的562家門店,到2022年的479家,再到2023年上半年的407家,短短一年半時(shí)間內(nèi),美吉姆就關(guān)閉了超過150家門店,其經(jīng)營(yíng)壓力之大可見一斑。

3月19日,南京地區(qū)的三家金寶貝早教中心不約而同地關(guān)閉了大門,這一動(dòng)態(tài)成為早教行業(yè)困境的最新注腳。

步入2023年,金寶貝的直營(yíng)網(wǎng)絡(luò)遭遇了顯著的收縮潮,不僅南京,上海、重慶、濟(jì)南、深圳、南昌等多個(gè)城市也接連曝出門店驟然關(guān)閉的消息。以上海為例,部分門店的命運(yùn)尤為坎坷,它們?cè)诙虝哼\(yùn)營(yíng)數(shù)月后便黯然退場(chǎng),截至目前,上海地區(qū)僅剩下9家金寶貝門店在堅(jiān)守。

當(dāng)前,早教行業(yè)正深陷前所未有的寒冬之中,其困境已成為業(yè)內(nèi)外廣泛關(guān)注的焦點(diǎn)。

深入分析其背后的原因,不難發(fā)現(xiàn)多重因素的交織影響:首先,過往時(shí)期,眾多早教品牌盲目追求規(guī)模擴(kuò)張,不惜重金開設(shè)新店,然而,隨著國(guó)內(nèi)市場(chǎng)的風(fēng)云變幻與政策調(diào)整,這些機(jī)構(gòu)逐漸陷入經(jīng)營(yíng)困境,尤其在疫情之后,資金鏈的緊繃更是讓它們的處境雪上加霜;其次,從宏觀層面來看,新生兒出生率的下滑直接削弱了早教市場(chǎng)的人口紅利,進(jìn)一步限制了行業(yè)的增長(zhǎng)潛力。

在今天,年輕父母是什么教育理念?

隨著時(shí)代的進(jìn)步,早教領(lǐng)域逐漸褪去了其昔日的高端與神秘面紗,課程體系不再獨(dú)占鰲頭,性價(jià)比考量日益凸顯,使得早教的光環(huán)效應(yīng)逐漸淡化。昔日如金寶貝等早教品牌所秉持的教育理念,正面臨著社會(huì)新思潮的挑戰(zhàn)與重新評(píng)估。與此同時(shí),信息時(shí)代的到來讓知識(shí)獲取變得前所未有的便捷與廣泛,家長(zhǎng)們?cè)谶x擇早教品牌時(shí),不再盲目追求高價(jià)或品牌效應(yīng),而是更加趨向于基于理性思考與實(shí)際需求的判斷。這一轉(zhuǎn)變標(biāo)志著早教市場(chǎng)的消費(fèi)觀念正朝著更加務(wù)實(shí)、高效的方向發(fā)展。

#5 消失的「天然鉆石」

當(dāng)前,鉆石市場(chǎng)正經(jīng)歷一段顯著的低迷時(shí)期。

步入商場(chǎng),一個(gè)引人注目的現(xiàn)象是,位于一樓的金店迎來了比往昔更為密集的顧客流。這一熱潮不僅吸引了傳統(tǒng)上偏好黃金投資的“中國(guó)大媽”群體,更出乎意料的是,眾多年輕人也紛紛加入“搶購黃金”的行列。仿佛一夜之間,那些曾對(duì)天然鉆石情有獨(dú)鐘的年輕人,其投資與消費(fèi)興趣轉(zhuǎn)向了黃金,掀起了一股囤金熱潮。

“鉆石恒久遠(yuǎn),一顆永流傳”,這句自1947年起響徹全球的戴比爾斯廣告語,巧妙地將鉆石與永恒的愛情緊密相連,使之成為每對(duì)新人步入婚姻殿堂時(shí)不可或缺的浪漫象征,相比之下,黃金首飾則一度被視為傳統(tǒng)與保守的代名詞。然而,時(shí)間的流轉(zhuǎn)悄然改變了這一格局,愛情這一昔日營(yíng)銷的金鑰匙,在新生代消費(fèi)者的眼中逐漸失去了其魔力,那句經(jīng)典的廣告語對(duì)追求獨(dú)特、不拘泥于傳統(tǒng)愛情敘事的年輕人而言,似乎失去了往日的魔力。

去年初,曾擁有超過700家線下門店的知名鉆戒品牌“I Do”母公司宣布破產(chǎn)重組,這一事件不僅是單個(gè)品牌經(jīng)營(yíng)困境的反映,更是鉆石行業(yè)消費(fèi)趨勢(shì)轉(zhuǎn)變的一個(gè)鮮明信號(hào)。同樣,以“真愛營(yíng)銷”著稱的DR鉆戒,其“男士一生僅能定制一枚”的獨(dú)特賣點(diǎn),曾風(fēng)靡一時(shí),捕獲了眾多年輕人的心。但進(jìn)入2023年,DR鉆戒的擴(kuò)張步伐明顯放緩,上半年甚至出現(xiàn)了門店凈減少12家的現(xiàn)象,與2022年凈增227家的勢(shì)頭形成鮮明對(duì)比,進(jìn)一步印證了鉆石市場(chǎng)消費(fèi)觀念的深刻變化。

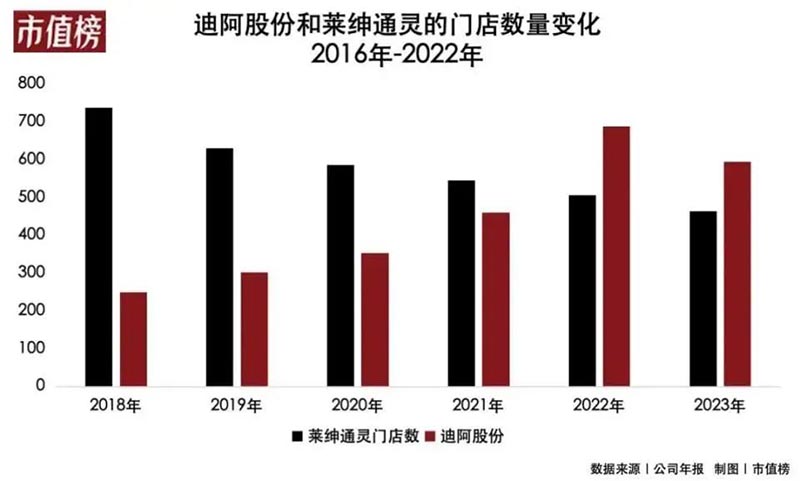

迪阿股份(股票代碼:301177),作為首飾市場(chǎng)中的一員,在“黃金熱潮”的沖擊下,已連續(xù)六個(gè)季度面臨營(yíng)業(yè)收入與凈利潤(rùn)的“雙重下滑”。2023年,其門店數(shù)量更是縮減了94家,降至594家,而萊紳通靈亦不例外,門店數(shù)量減少了44家,目前總數(shù)為463家。

全球領(lǐng)先的天然鉆石品牌戴比爾斯(DeBeers)近期再次對(duì)“精選可加工鉆石”進(jìn)行了大幅降價(jià),價(jià)格幾乎被腰斬,從每克拉1400美元降至850美元,這一年內(nèi),此類鉆石的價(jià)格累計(jì)下調(diào)已超過四成,顯示出市場(chǎng)需求的疲軟。

恒信璽利,這一曾經(jīng)的珠寶巨頭,在2022年也未能幸免,其銷售門店數(shù)量大幅減少了205家,與2021年末相比,降幅高達(dá)28.67%,進(jìn)一步凸顯了行業(yè)的整體困境。

隨著利潤(rùn)的持續(xù)下滑、營(yíng)銷手段的頻繁受質(zhì)疑,以及高達(dá)70%的毛利率逐漸曝光于公眾視野,鉆石商們?cè)?jīng)精心構(gòu)建的“愛情神話”開始瓦解,消費(fèi)者對(duì)于這一傳統(tǒng)奢侈品的認(rèn)知與期待也在悄然發(fā)生變化。

在今天,年輕人愛買什么?

當(dāng)代青年正經(jīng)歷著一場(chǎng)“黃金熱潮”的覺醒,他們對(duì)黃金的偏愛日益顯著。據(jù)數(shù)據(jù)揭示,2023年上半年,中國(guó)黃金消費(fèi)量實(shí)現(xiàn)了16.37%的同比增長(zhǎng),彰顯了黃金在年輕消費(fèi)群體中的強(qiáng)勁吸引力。

相比之下,鉆石市場(chǎng)則顯得黯淡無光,2022年市場(chǎng)規(guī)模同比下降了18%,且這一頹勢(shì)在今年內(nèi)仍未見明顯改觀,鉆石銷量持續(xù)呈現(xiàn)下滑態(tài)勢(shì)。這一現(xiàn)象標(biāo)志著年輕消費(fèi)者偏好的深刻變遷,黃金正逐步取代鉆石,成為他們表達(dá)個(gè)性與價(jià)值的新寵。

攢金豆成為年輕人新的理財(cái)方式

圖源:小紅書

#6 消失的「商業(yè)趨勢(shì)」

消費(fèi)場(chǎng)景從購物中心走向街區(qū)

與購物中心內(nèi)空置店鋪的冷清景象截然不同,“路邊經(jīng)濟(jì)”正以前所未有的活力蓬勃發(fā)展。隨著“漫步購物”重新成為都市青年追求的時(shí)髦風(fēng)尚,“街區(qū)商業(yè)模式”迅速崛起為新一代消費(fèi)潮流的匯聚點(diǎn)。

3月23日上午,源自滑板文化的國(guó)際潮流巨擘Supreme終于揭開了其中國(guó)首店的神秘面紗,而其選址并未遵循常規(guī)路徑入駐購物中心,而是獨(dú)具慧眼地落戶于上海市徐匯區(qū)的富民路上。這里,作為匯聚了眾多時(shí)尚潮流店鋪的標(biāo)志性區(qū)域,無疑為Supreme的中國(guó)首秀提供了最為契合的舞臺(tái)。

近年來,眾多品牌紛紛將“街區(qū)”視為首店或創(chuàng)新店的優(yōu)選之地,這背后折射出“街區(qū)”作為新興商業(yè)力量的天然引力場(chǎng)。

相較于傳統(tǒng)購物中心日益加劇的同質(zhì)化趨勢(shì),人們愈發(fā)青睞于在Citywalk或City Ride中漫步,享受城市文化與自然景觀的融合,同時(shí)沉浸于那份獨(dú)有的閑適氛圍之中。

對(duì)于潮牌、網(wǎng)紅品牌及設(shè)計(jì)師品牌等而言,它們本身就根植于“街頭文化”,選擇街區(qū)作為落腳點(diǎn),不僅是對(duì)自身品牌理念的直接傳達(dá),更是一種對(duì)街頭精神的致敬與延續(xù)。此外,街區(qū)提供的自由空間讓品牌能夠更無拘無束地展現(xiàn)其獨(dú)特調(diào)性,同時(shí)也為品牌創(chuàng)意內(nèi)容的跨界融合與深度延展提供了無限可能。

在此背景下,成都祠堂街、西安未央168商業(yè)街區(qū)、上海張園等網(wǎng)紅街區(qū)迅速崛起,成為新一代“打卡圣地”。它們以其獨(dú)特的魅力,持續(xù)吸引著品牌方與年輕人的目光,共同編織著城市商業(yè)的新篇章。

消費(fèi)品牌從一二線城市走向縣域

2024年,長(zhǎng)期備受矚目的下沉市場(chǎng)非但未顯疲態(tài),反而愈發(fā)熱烈,其消費(fèi)生態(tài)正以前所未有的速度向大城市靠攏,預(yù)示著龐大的消費(fèi)潛力正蓄勢(shì)待發(fā)。據(jù)權(quán)威數(shù)據(jù)統(tǒng)計(jì),中國(guó)廣袤的下沉市場(chǎng)由近300個(gè)地級(jí)市、2000多個(gè)縣(含縣級(jí)市)以及遍布各地的40000多個(gè)鄉(xiāng)鎮(zhèn)共同織就,覆蓋了接近10億的龐大人口基數(shù)。

隨著近年來城鎮(zhèn)化步伐的加速,低線城市的居民收入穩(wěn)步增長(zhǎng),消費(fèi)能力與消費(fèi)欲望逐漸與一二線城市趨同,這一變化正悄然抹平地域間的消費(fèi)鴻溝。值得注意的是,盡管低線城市的消費(fèi)力量日益壯大,但其商業(yè)版圖的完善度尚存缺口,這一現(xiàn)狀為眾多品牌開辟了新的增長(zhǎng)藍(lán)海,提供了廣闊的發(fā)展空間與機(jī)遇。

品牌下沉 餐飲當(dāng)先

在餐飲領(lǐng)域,一系列知名品牌如海底撈、星巴克、喜茶、奈雪等,正積極尋求市場(chǎng)擴(kuò)張的新路徑,紛紛將目光投向了原本已趨飽和的一二線城市之外的下沉市場(chǎng)。據(jù)紅餐網(wǎng)最新資訊顯示:

· 星巴克已明確其擴(kuò)張計(jì)劃,目標(biāo)是在2025年前于中國(guó)市場(chǎng)布局達(dá)到9000家門店,而下沉市場(chǎng)則被其視為實(shí)現(xiàn)這一目標(biāo)的關(guān)鍵戰(zhàn)略要地,被明確納入其長(zhǎng)期發(fā)展規(guī)劃之中;

· 海底撈通過宣布開放加盟特許經(jīng)營(yíng)模式,并設(shè)定了一系列針對(duì)加盟商的條件,如經(jīng)濟(jì)實(shí)力、地方資源網(wǎng)絡(luò)及管理經(jīng)驗(yàn)等,這一系列舉措被業(yè)界廣泛解讀為是其向下沉市場(chǎng)進(jìn)軍的明確信號(hào),旨在通過合作模式加速在低線城市的布局;

· 蜜雪冰城(其門店數(shù)量已突破3萬家,實(shí)現(xiàn)對(duì)中國(guó)所有縣級(jí)城市的全面覆蓋)、瑞幸(通過持續(xù)擴(kuò)大聯(lián)營(yíng)模式,加速在下沉市場(chǎng)的滲透)、滬上阿姨、塔斯汀等連鎖餐飲品牌,也都不約而同地加大了在低線城市及縣城開設(shè)新店的力度,展現(xiàn)出對(duì)下沉市場(chǎng)巨大潛力的深刻洞察與積極把握。

隨著眾多品牌紛紛入駐縣城,縣域商圈不僅煥發(fā)出前所未有的生機(jī)與活力,更聚集了旺盛的人氣,這一趨勢(shì)無疑將極大地促進(jìn)縣域經(jīng)濟(jì)的蓬勃發(fā)展。對(duì)于生活在縣城及其周邊區(qū)域的人們而言,這意味著他們將享受到更加豐富多元的消費(fèi)選擇,以及更加優(yōu)質(zhì)便捷的生活體驗(yàn),從而整體提升生活品質(zhì),步入更加美好的生活階段。

高端消費(fèi)加速布局下沉市場(chǎng)

高端消費(fèi)品行業(yè)在深耕國(guó)內(nèi)一線及新一線城市的同時(shí),正積極采取“下沉”策略,以拓寬市場(chǎng)版圖。

Louis Vuitton 在青島奧林匹克帆船中心舉辦

Louis Vuittion 展覽

近年來,我們見證了路易威登、古馳等國(guó)際奢侈品牌相繼在江西南昌等地開設(shè)新店,這標(biāo)志著它們對(duì)中國(guó)市場(chǎng)的深度布局與信心。去年,愛馬仕更是明確表態(tài),將持續(xù)加大在中國(guó)市場(chǎng)的擴(kuò)張力度,其未來戰(zhàn)略聚焦于每年新入駐一座城市,不僅限于傳統(tǒng)的一線城市,更將目光投向了新一線城市乃至更廣闊的下沉市場(chǎng)。這一動(dòng)向清晰地反映了高端消費(fèi)品行業(yè)對(duì)于挖掘中國(guó)消費(fèi)潛力的迫切需求,尤其是在尋求彌補(bǔ)疫情帶來的市場(chǎng)損失方面。

因此,下沉市場(chǎng)成為了高端消費(fèi)品品牌競(jìng)相爭(zhēng)奪的新藍(lán)海,它們期待在這片尚未被充分開發(fā)的領(lǐng)域中找到新的增長(zhǎng)點(diǎn),重新激活并釋放被壓抑的高端消費(fèi)需求,從而在中國(guó)市場(chǎng)這塊巨大的“蛋糕”上占據(jù)更有利的位置。

#7 結(jié)語

近年來,隨著市場(chǎng)趨勢(shì)的不斷更迭與各類“風(fēng)口”的輪番登場(chǎng),購物中心行業(yè)亦步亦趨,涌現(xiàn)出眾多創(chuàng)新風(fēng)潮。從利用聯(lián)名IP策劃營(yíng)銷活動(dòng),到自主創(chuàng)造IP以強(qiáng)化品牌特色;從積極擁抱數(shù)字化轉(zhuǎn)型,到精心打造街區(qū)空間以營(yíng)造沉浸式消費(fèi)體驗(yàn),這些舉措均成為購物中心在適應(yīng)時(shí)代變遷與消費(fèi)者偏好變化中的常規(guī)操作。

然而,面對(duì)“降本增效”這一日益凸顯的行業(yè)關(guān)鍵詞,購物中心面臨的挑戰(zhàn)遠(yuǎn)不止于此??罩寐实木痈卟幌鲁蔀樨酱鉀Q的難題,迫使購物中心必須持續(xù)探索新的市場(chǎng)模式與消費(fèi)熱點(diǎn),以靈活應(yīng)對(duì)市場(chǎng)變化。這一過程中,從招商策略的調(diào)整到運(yùn)營(yíng)管理的優(yōu)化,每一個(gè)環(huán)節(jié)都需緊跟時(shí)代步伐,進(jìn)行深刻變革與創(chuàng)新,以滿足日益多元化的消費(fèi)需求,并在激烈的市場(chǎng)競(jìng)爭(zhēng)中脫穎而出。因此,購物中心行業(yè)正面臨著前所未有的創(chuàng)新壓力,要求其在不斷變革中尋求新的增長(zhǎng)點(diǎn)與競(jìng)爭(zhēng)優(yōu)勢(shì)。

轉(zhuǎn)自|和橋機(jī)構(gòu)

圖片|來自網(wǎng)絡(luò)

如有侵權(quán)請(qǐng)聯(lián)系刪除

感謝合作與支持